Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) adalah suatu sistem yang mengintegrasikan pengumpulan, pengolahan, dan pelaporan informasi keuangan untuk mendukung kegiatan akuntansi dan pengambilan keputusan di dalam suatu organisasi. Berikut ini adalah rangkuman tentang Sistem Informasi Akuntansi:

1. Pengertian Sistem Informasi Akuntansi: Sistem Informasi Akuntansi adalah rangkaian prosedur, metode, dan alat yang digunakan untuk mengumpulkan, mengolah, dan melaporkan informasi keuangan suatu organisasi. Tujuannya adalah untuk memberikan informasi yang akurat, relevan, dan tepat waktu kepada pengguna internal dan eksternal.

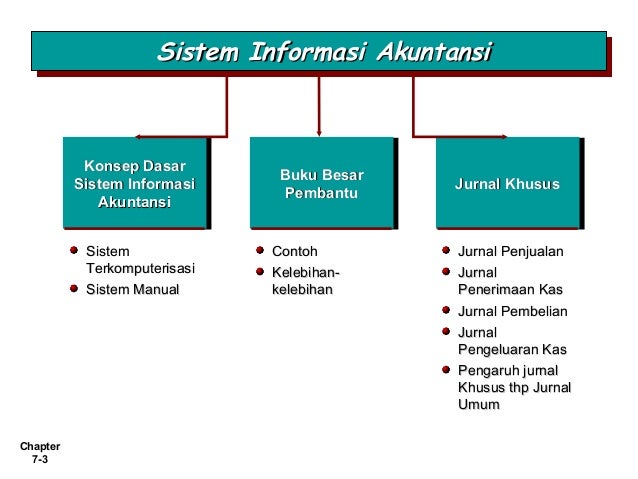

2. Komponen Sistem Informasi Akuntansi: Sistem Informasi Akuntansi terdiri dari beberapa komponen, antara lain:

a. Input: Data dan transaksi keuangan dimasukkan ke dalam sistem melalui berbagai sumber, seperti pembelian, penjualan, dan transaksi keuangan lainnya.

b. Proses: Data yang masuk diproses melalui berbagai tahap, termasuk pengklasifikasian, penghitungan, pencatatan, dan penggabungan data.

c. Output: Informasi keuangan yang telah diproses dikomunikasikan melalui laporan keuangan, laporan manajemen, dan informasi lain yang diperlukan oleh pengguna.

d. Pengendalian: Sistem Informasi Akuntansi dilengkapi dengan mekanisme pengendalian internal untuk memastikan integritas, keamanan, dan akurasi informasi yang dihasilkan.

e. Pengguna: Pengguna sistem meliputi manajemen perusahaan, akuntan, auditor, investor, kreditor, dan pihak lain yang membutuhkan informasi keuangan.

3. Tujuan Sistem Informasi Akuntansi: Tujuan utama dari Sistem Informasi Akuntansi adalah menyediakan informasi yang berguna bagi pengambilan keputusan, evaluasi kinerja, perencanaan keuangan, pengendalian internal, dan pelaporan keuangan. Informasi yang dihasilkan harus akurat, relevan, dapat diandalkan, dan tersedia tepat waktu.

4. Jenis-jenis Informasi yang Dihasilkan: Sistem Informasi Akuntansi menghasilkan berbagai jenis informasi, termasuk laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas. Selain itu, informasi manajemen seperti laporan kinerja departemen, analisis biaya, dan perkiraan anggaran juga dihasilkan untuk membantu manajemen dalam pengambilan keputusan.

5. Pengaruh Teknologi Informasi: Kemajuan dalam teknologi informasi, khususnya komputer dan perangkat lunak akuntansi, telah mengubah cara Sistem Informasi Akuntansi beroperasi. Penggunaan komputerisasi dan sistem basis data memungkinkan proses pengumpulan, pengolahan, dan pelaporan informasi keuangan menjadi lebih efisien dan akurat.

Sistem Informasi Akuntansi menjadi alat penting dalam mengelola informasi keuangan dan mendukung pengambilan keputusan yang tepat dalam suatu organisasi. Dengan menggunakan sistem yang baik, perusahaan dapat memperoleh informasi yang diperlukan untuk menjalankan operasinya dengan lebih efisien dan efektif.

Komentar

Posting Komentar